Für einen Infopreneur ist es gar nicht so einfach, eine Rechnung an seinen Kunden zu erstellen. Es gibt vielerlei Pflichtangaben und Überlegungen, die er dabei zu berücksichtigen hat. Im Folgenden betrachten wir deshalb all diese aus seiner Perspektive – das heißt des leistenden Unternehmers.

Welche (Pflicht-)Angaben gehören auf die Rechnung? (top)

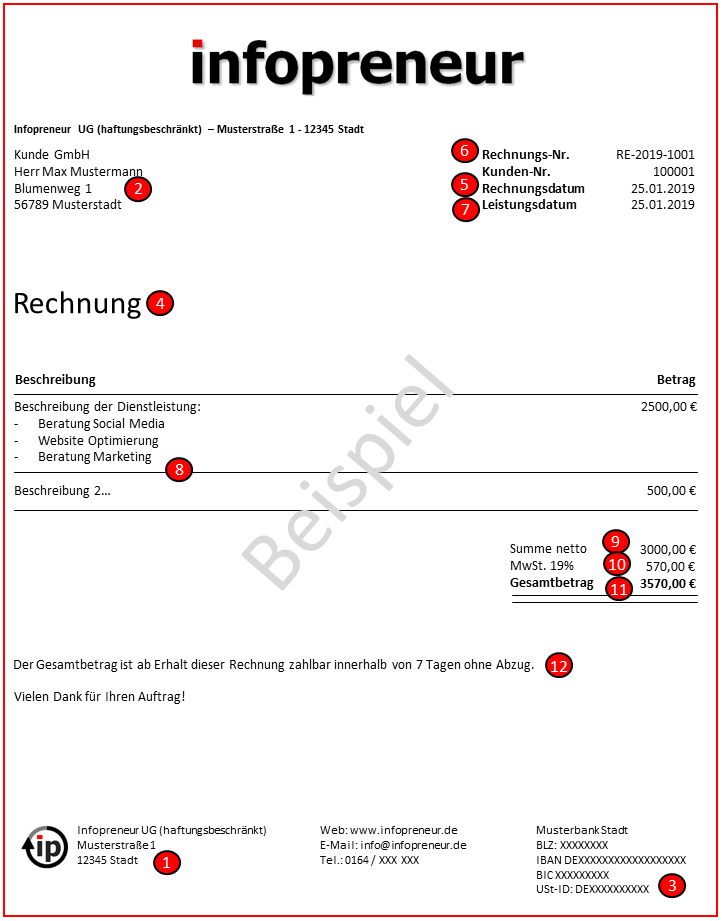

Um eventuellen Ärger mit dem für ihn zuständigen Finanzamt zu verhindern, sollte der Infopreneur als leistender Unternehmer bei der Erstellung seiner Rechnung auf seine Angaben achten. Prinzipiell lassen sich dabei freiwillige Angaben von Pflichtangaben unterscheiden. Vor allem auf die letzteren sollte er dabei sehr stark achten. Zu diesen Pflichtangaben für seine Rechnungen gehören gemäß §14 Abs. 4 UStG:

Pflichtangaben

1. Rechnungsersteller

Vollständiger Name sowie Anschrift des Infopreneurs. Gegebenenfalls auch seine Rechtsform.

2. Rechnungsempfänger

Vollständiger Name sowie Anschrift des Leistungsempfängers.

3. Steuernummer oder Umsatzsteuer-Identifikationsnummer

Die vom Finanzamt an den Infopreneur erteilte Steuernummer oder die von ihm vom Bundeszentralamt für Steuern erhaltene USt.-Id.-Nr. Prinzipiell gelten dabei für den Infopreneur folgende Regeln:

-

- Wenn Rechnungsbetrag unter unter 250 € liegt, muss lt. §33 UStDV keine Steuernummer angegeben werden.

- Falls keine Umsatzsteuerpflicht vorhanden ist (bspw. wenn Infopreneur als Kleinunternehmer beim Finanzamt gemeldet ist), dann ist die Steuernummer einzusetzen.

- Wenn umsatzsteuerpflichtig, dann ist die USt.-Id.-Nr. zu verwenden.

- Wichtig: Falls der Infopreneur -auch als Kleinunternehmer- eine Dienstleistung für einen gewerblichen Kunden im EU-Ausland erbringt, muss er auf seiner Rechnung sowohl seine USt-Id.-Nr. als auch die USt.-Id-Nr. des Kunden angeben. Zusätzlich muss er dabei auf das sogenannte „Reverse Charge Verfahren“ hinweisen. Beispielsweise kann er dabei folgende Formulierung einsetzen: „Reverse Charge: Die Steuerschuldnerschaft geht auf den Leistungsempfänger über“ oder „Die Steuerschuldnerschaft geht auf Sie als Leistungsempfänger über (Steuerschuldnerschaft des

Leistunsgempfängers / Reverse-Charge-Verfahren) Art. 196 MwStSysRL. Diese angegebenen Informationen helfen den damit beschäftigten Finanzämtern der beiden Länder, die Geschäftsabwicklung gemäß der jeweils steuerlichen Vorschriften überprüfen können.

4. Angabe Rechnung

Es muss dem Leser klar sein, dass es sich um eine Rechnung (oder auch um eine Gutschrift) handelt.

5. Rechnungsdatum (Ausstellungsdatum)

Dieses Datum gibt an, wann die Rechnung erstellt wurde.

6. Rechnungsnummer

Dabei sollte es sich um eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen handeln, die vom Infopreneur zur Identifizierung der Rechnung einmalig vergeben wird. Prinzipiell schließt „fortlaufend“ Lücken aus. Trotzdem kann es Ausnahmen geben. In jedem Fall muss die Nummernvergabe leicht nachvollziehbar sein. Ansonsten riskiert der Infopreneur, dass es beim relevanten Finanzamt zu einer Zuschätzung, gemeint ist damit die Ergänzung von Einnahmen, kommt.

Beispiele für Rechnungsnummern:

RE-0001

RE-2019-0001

25-11-2019-0001

7. Leistungsdatum

Zeitpunkt der Lieferung oder sonstigen Leistung

8. Rechnungspositionen

Die Menge und die Art der gelieferten Gegenstände oder der Umfang und die Art der erbrachten sonstigen Leistung.

9. Rechnungsbetrag (netto)

Exkurs: Unterschied Mehrwertsteuer (MwSt.) – Umsatzsteuer (USt.): (top)

Mehrwertsteuer ist ein umgangssprachlicher Oberbegriff für Vorsteuer und Umsatzsteuer, welcher zwar nicht mehr im Steuerrecht aber auf Rechnungen noch verwendet wird.

– Die Umsatzsteuer ist die Steuer, die der Infopreneur bei seinem Verkauf von Waren oder Dienstleistungen erhält.

– Die Vorsteuer ist keine selbständige Steuer, sondern die Umsatzsteuer, welche er bei seinem Einkauf von Waren oder Dienstleistungen in Rechnung gestellt bekommt.

Somit definieren die beiden Begriffe Umsatzsteuer und Vorsteuer den jeweils unterschiedlichen Blick auf die selbe Steuer.

10. Steuerbetrag und Steuersatz (Summe Mehrwertsteuer)

-

- Für jeden relevanten Mehrwertsteuersatz (bspw. 7%, 19%) ist eine eigene Summe verlangt.

- Falls der Infopreneur beim Finanzamt als Kleinunternehmer gemeldet ist, ist er von der Pflicht befreit, vom Kunden Umsatzsteuer zu fordern. In diesem Fall sollte er darauf hinweisen: „Im Rechnungsbetrag wird gemäß §19 UStG. keine Umsatzsteuer ausgewiesen.“

11. Zahlbetrag (Bruttorechnungssumme)

Bei einer Kleinbetragsrechnung, deren Gesamtbetrag 250 Euro nicht übersteigt, reicht gemäß §33 UStDV eine Summe. Diese setzt sich zusammen aus dem Rechnungsbetrag und dem darauf entfallenden Steuerbetrag. Zusätzlich ist auch auf den angewendeten Steuersatz hinzuweisen. Falls eine Steuerbefreiung vorliegt, ist auch darauf hinzuweisen.

Weitere Angaben

12. Zahlungsziel

Anstelle der gesetzlich geltenden Zahlungsfrist, die laut §286 BGB bis zu 30 Tagen dauern darf, kann der Infopreneur auch eine individuell festgelegte Zahlungsfrist auf seiner Rechnung angeben. Auf diese sollte er jedoch auch in seinen allgemeinen Geschäftsbedingungen und in seinen vertraglichen Vereinbarungen hinweisen. Somit werden er und sein Kunde darüber einig.

Bei Privatkunden ist davon auszugehen, dass diese auf der Rechnung ausdrücklich auf die Zahlungsbedingungen hingewiesen werden sollten, da ihnen gesetzlich unterstellt wird, dass sie diese von sich aus nicht kennen.

– Beispiel einer Rechnung –

– Beispiel einer Rechnung –

Wie unterscheiden sich Rechnungen an Privatpersonen von Rechnungen an Geschäftskunden? (top)

Es gibt folgende Unterschiede zwischen Geschäftskunden und Privatpersonen:

- Rechnungserstellung

- An Privatpersonen ist keine maximale Frist gebunden.

- An einen Geschäftskunden hat der Infopreneur die Rechnung maximal 6 Monate nach der Leistungserbringung zu erstellen.

- Preisangabe

- Bei Privatpersonen ist die Rechnung immer mit dem Endpreis (inklusive der MwSt.) zu erstellen.

- Bei Geschäftskunden arbeitet der Infopreneur in der Regel mit Nettopreisen, denen die Mehrwertsteuer zugeschlagen wird.

- Zahlungsfristen

- Wie bereits erwähnt, Privatkunden kennen offiziell keine gesetzlichen Zahlungsfristen. Sie sollten deshalb vom Infopreneur darauf hingewiesen werden.

- Bei Geschäftskunden unterstellt der Gesetzgeber dahingegen, dass sie Kenntnis über gesetzliche Zahlungsfristen haben.

Wie verhält es sich mit der Umsatzsteuer bei Lieferungen ins Ausland an gewerbliche Kunden? (top)

Auch bei Rechnungen an gewerbliche Kunden aus dem EU-Ausland wird in der Regel Umsatzsteuer fällig. Diese muss jedoch nicht vom Rechnungsersteller sondern vom ausländischen Kunden an das Finanzamt seines Landes bezahlt werden. Der Infopreneur muss deshalb gemäß §18a UStG dazu lediglich eine „Zusammenfassende Meldung“ an sein Finanzamt schicken. Der Versand dieser Zusammenfassenden Meldung an das Finanzamt hat er in der Regel elektronisch via ELSTER durchzuführen. In dieser Meldung hat er sowohl seine USt.-ID wie auch die seines Geschäftskunden anzugeben. Bevor er einen Auftrag eines ausländischen gewerblichen Kunden annimmt, sollte er sich deshalb nach dessen USt.-ID erkundigen.

Auch auf seiner Rechnung hat er in jedem Fall sowohl seine USt.-ID wie auch die des Geschäftskunden anzugeben. Die eigentliche Umsatz- bzw. Mehrwertsteuer darf er darauf jedoch nicht ausweisen. Deshalb muss der Infopreneur auf seiner Rechnung auch einen Hinweis auf die Anwendung des Reverse-Charge-Verfahrens geben, um damit zu verdeutlichen, weshalb er darauf keine Umsatzsteuer ausgewiesen hat. Handelt es sich bei ihm um einen Kleinunternehmer, kann er auf diese letzte Aussage verzichten, da er ja sowieso keine Umsatzsteuer ausweist. Jedoch muss er in diesem Fall, wie bereits erwähnt, in der Rechnung auch darauf hinweisen.

Dieses sogenannte Reverse-Charge Verfahren gilt nicht nur innerhalb der EU. Auch einige andere Länder außerhalb der EU, wie beispielsweise die Schweiz, haben sich diesem Verfahren angeschlossen. In diesen Fällen hat der Infopreneur das gleiche Verfahren durchzuführen.

Sind Rechnungen zu unterschreiben? (top)

In der Regel braucht der Infopreneur seine Rechnung nicht zu unterschreiben. Er darf es zwar, dabei sollte ihm jedoch klar sein, dass er damit ein Risiko eingeht. Im Zweifel könnte der Empfänger nämlich seine Unterschrift auf der Rechnung dazu nutzen, um das Dokument zu fälschen. So könnte er oberhalb der Unterschrift einen Vermerk wie „Betrag dankend erhalten“ platzieren. Dies führte zu der Ansicht, dass der Infopreneur das Geld bereits erhalten hätte. Im Zweifel müsste dieser die Fälschung durch den Empfänger beweisen. Um solch ein Risiko zu vermeiden, sollte er deshalb auf seine Signatur verzichten.

Lediglich wenn er als Anwalt oder Steuerberater tätig ist, wird seine Unterschrift verlangt.

Wie ist die Rechnung an den Kunden zu versenden? (top)

Schon immer konnte der Infopreneur seine Rechnung per Post verschicken. Seit wenigen Jahren kann er sie nun auch per E-Mail an den Empfänger senden. Im letzteren Fall zieht er dabei einige Vorteile heraus:

- Zeitersparnis: Verwendet er Software, kann er die Rechnung in aller Kürze erstellen und versenden.

- Kostenersparnis: Durch elektronischen Versand spart er die Kosten für Papier und Porto.

- Einfachere Archivierung: Es werden Raumkosten gespart.

- Bessere Auffindbarkeit: Er findet eine Rechnung im elektronischen Archiv in der Regel besser und schneller.

- Frühere Einnahme: Da die elektronische Rechnung schneller beim Kunden ankommt, ist auch eher mit seiner Zahlung zu rechnen.

- Vereinfachte Betriebsprüfung: Basieren die E-Mail-Rechnungen auf einer strukturieren Datenbasis, dann kann deren Überprüfung einfacher vollzogen werden.

Wichtig dabei ist, dass der Infopreneur bei solchen elektronisch erstellten und versendeten Rechnung regelmäßig dafür sorgen sollte, dass diese Daten gesichert werden.

Grundsätzlich habe die elektronischen Rechnungen die selben Pflichtangaben zu beinhalten, wie die klassischen Rechnungen, die auf Papier ausgedruckt werden. Wichtig ist, dass der Empfänger der elektronischen Rechnung zustimmen muss. Dies braucht jedoch nicht explizit zu erfolgen. In der Regel ist davon auszugehen, dass der Empfänger dem E-Mail-Rechnungsversand zustimmt. Im schlimmsten Fall muss der Infopreneur die Rechnung eben nochmals in Papierform dem Empfänger zusenden.

Wann muss der Infopreneur die Rechnung schreiben? (top)

In diesem Abschnitt geht es um die Frage, wann der Infopreneur seine Rechnung erstellen soll. Generell gibt es dazu keine pauschale Aussage. So hängt es beispielsweise auch davon ab, welche Leistung er erbrachte. Prinzipiell lautet die Empfehlung jedoch, so bald wie möglich die Rechnung an den Empfänger zu versenden, denn dadurch kommt er früher an sein Geld. Wichtig ist dabei die Frage, ab wann die Rechnung von ihm erstellt werden darf. Die Antwort darauf ist ab dem Zeitpunkt, von dem an die zu verrechnende Leistung erbracht wurde.

Handelt es sich um eine Rechnung an einen gewerblichen Kunden, so hat er ihm diese innerhalb von sechs Monaten nach seiner Leistungserbringung zuzustellen .

Wie lässt sich eine bereits erstellte Rechnung korrigieren? (top)

Eine bereits erstellte und versendete Rechnung darf nicht mehr zurückgezogen und durch eine neue Rechnung ersetzt werden. Vielmehr ist zunächst eine weitere Storno-Rechnung zu erstellen, durch diese die vorherigen Angaben neutralisiert werden. Es wird darin mit „Minus“-Beträgen gearbeitet. Nachdem die falsche Rechnung damit korrigiert wurde, kann der Infopreneur dann eine weitere Rechnung versenden, in der die richtigen Werte stehen.

Beispiel:

Falsche Rechnung RE-2019 – 1123 Betrag 180.- Euro (falscher Betrag!)

Andere Rechnung RE-2019 – xxx ——

Korrekturrechnung RE-2019 – 1132 Betrag -180.- Euro (falscher Betrag wird storniert)

Andere Rechnung RE-2019 – xxx ——

Neue Rechnung RE-2019 – 1135 Betrag 150.- Euro (das ist jetzt der korrekte Betrag)

Wie lange dauert die Verjährungsfrist einer Rechnung? (top)

In Deutschland beinhaltet die Verjährungsfrist 3 Jahre, beginnend nach dem Ablauf des Jahres, aus dem die Forderung stammt. Wichtig dabei ist, dass die Forderung dabei auf dem Leistungs- beziehungsweise Lieferungsdatum basiert, nicht auf dem Rechnungsdatum. Der Beginn der Verjährungsfrist ist immer am 1. Januar.

Beispiel:

Wurde am 15. Januar 2019 etwas geleistet, die Rechnung am 31. März 2019 erstellt, dann wird die Verjährungsfrist am 1. Januar 2020 beginnen.

Wie lange muss der Infopreneur seine erstellten Rechnungen aufbewahren? (top)

Die Aufbewahrungspflicht für Rechnungen beträgt 10 Jahre. Grund dafür ist, dass die Rechnungen für alle steuerlichen Fragen extrem wichtig sind. Deshalb unterliegen sie einer so lang anhaltenden Aufbewahrungspflicht. Kein Unternehmer kann sich davon befreien. Das heißt, selbst wenn es sich beim Infopreneur um einen Kleinunternehmer handeln sollte, hat er sich an diese Aufbewahrungsfristen der Rechnungen genauestens zu halten.

Welche besonderen Rechnungsarten gibt es? (top)

- Kleinunternehmerrechnung

Ein Kleinunternehmer führt keine Umsatzsteuer ab. Deshalb befinden sich auf seinen Rechnungen auch keine Umsatzsteueranteile. Den Empfänger muss er darauf hinweisen.

- Kleinbetragsrechnung:

Wenn der Gesamtbetrag der Rechnung 250 Euro nicht übersteigt, dann braucht nur eine Summe angegeben zu werden. Diese beinhaltet den Rechnungsbetrag und den darauf entfallenen Steuerbetrag. Zusätzlich ist auch auf den angewendeten Steuersatz hinzuweisen. Falls eine Steuerbefreiung vorliegt, ist ebenfalls darauf hinzuweisen.

- Dauerrechnung

Hier handelt es sich um eine Rechnung für eine Leistung, die mehrmals über einen längeren Zeitraum erbracht wird. Beispiel: Mietrechnungen für Büros. Der Rechnungsersteller hat dabei den jeweiligen Leistungszeitraum auf der Rechnung anzugeben.

- Abo-Rechnung:

Hierbei handelt es sich um eine in regelmäßigen Abständen wiederkehrende Rechnung.

- Gutschrift:

- Storno-Rechnung: Um einen bereits geforderten Betrag gegenüber dem Empfänger zu stornieren. Diese wird als „Storno-Rechnung“ betitelt.

- Provision: Wenn der Infopreneur gegenüber einem Handelsvertreter seine Provision abrechnen will, dann erstellt er ihm eine Abrechnungsgutschrift. Diese ist als „Gutschrift“ zu benennen.

Wann sollte eine Zahlungserinnerung/Mahnung geschrieben werden? (top)

Sollte der Kunde nach Ablauf der ihm mitgeteilten Zahlungsfrist den Rechnungsbetrag noch nicht bezahlt haben, stehen dem Infopreneur zwei unterschiedliche Handlungsmöglichkeiten zur Verfügung, um seine Zahlungsforderung durchzusetzen:

- Zahlungserinnerung: Das ist der freundliche Hinweis darauf, dass der Geldbetrag noch nicht erstattet wurde.

- Mahnung: Hier kann der Infopreneur den strengeren Weg gehen, an dessen Ende juristische Konsequenzen auf den Kunden warten.

Tipps (top)

Hier noch drei Tipps, die der Infopreneur im Zusammenhang mit seiner Rechnungserstellung kennen sollte:

1) Er sollte das von ihm entworfene Rechnungsmuster vor dessen erster Verwendung von seinem Steuerberater prüfen lassen. Damit kann er sicherstellen, dass keine Probleme mit dem Finanzamt und dem Umsatzsteuergesetz entstehen.

2) Das Rechnungsdokument repräsentiert das Unternehmen des Infopreneurs nach außen. Aus diesem Grund sollte er bei diesem Dokument mit seinem Logo und sonstigen visuellen Elementen arbeiten – genauso wie er es im Rahmen seiner Angebotsschreiben oder Broschüren macht.

3) Der Kunde ist für den Infopreneur sehr wichtig, weil er ihm einen Auftrag erteilt und damit dafür sorgt, dass er mit seinem Geschäft Geld verdient. Sollte es nun zu einer Situation kommen, in der der Zahlungsbetrag vom Kunden nicht fristgerecht bezahlt wurde, dann sollte der Infopreneur ihm anfangs gegenüber eher eine positive Einstellung behalten. Würde er sofort mit juristischer Konsequenz drohen, ginge er das Risiko ein, dass er den Kunden verlieren würde, obwohl dieser unter Umständen den Betrag eigentlich bezahlen wollte, es aber nicht umgesetzt hat – vielleicht weil er es vergessen hatte.

Fazit (top)

Um seine Rechnungen korrekt erstellen zu können, ist es für einen Infopreneur gar nicht so leicht. Beispielsweise hat er dabei vielerlei Pflichtangaben, die auch von der Geschäftsbeziehung zwischen ihm und seinem jeweiligen Käufer abhängt, zu berücksichtigen. Nur in dem er all diese Anforderungen und Überlegungen hinsichtlich einer korrekten Rechnungserstellung kennt und auch darauf achtet, kann er verhindern, dass ein Problem von Seiten seines Finanzamts auf ihn zukommt. Aus diesem Grund sind sämtliche Punkte dieses Artikels aus der Perspektive des unternehmerisch tätigen Infopreneurs besprochen.

Antworten